Par Eric Hightower

Beijing : En 2025, la Chine confirme — sans éclat médiatique particulier mais par la force des chiffres — sa position de centre névralgique du commerce mondial. Malgré les turbulences géopolitiques, les menaces protectionnistes, les crises sanitaires ou logistiques, le pays continue d’exporter, d’importer, d’inonder les marchés mondiaux de ses produits manufacturés et de capter les matières premières, l’énergie et les composants technologiques essentiels.

Mais derrière ce succès apparent se dessinent des déséquilibres profonds, des dépendances structurelles, et des fragilités qu’on préfère souvent taire : la domination industrielle chinoise repose sur un modèle global à double tranchant — rentable pour Pékin, risqué pour ses partenaires.

Ce dossier se donne un objectif simple mais ambitieux : dresser un état des lieux sérieux de la Chine économique en 2025, sur la base de données publiques, officielles et vérifiées, et poser les questions qui comptent : jusqu’où ce modèle peut-il durer ? Quelles sont les conséquences pour l’Afrique, l’Europe, les États-Unis, le Sud global ? Quels chemins pour 2026 — recalibrage, repli, mutation, ou nouveau cycle d’expansion ?

I. Chiffres clés 2024-2025 : la Chine en quelques repères solides

L’importance de l’économie chinoise sur la scène du commerce global ne se joue pas sur des approximations, mais sur des volumes colossaux que confirment les statistiques officielles.

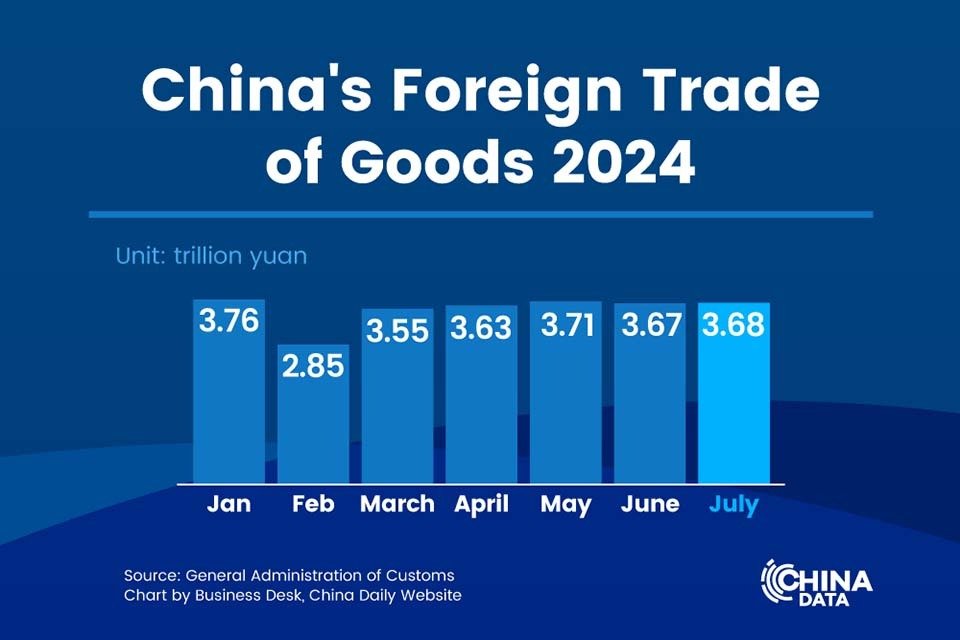

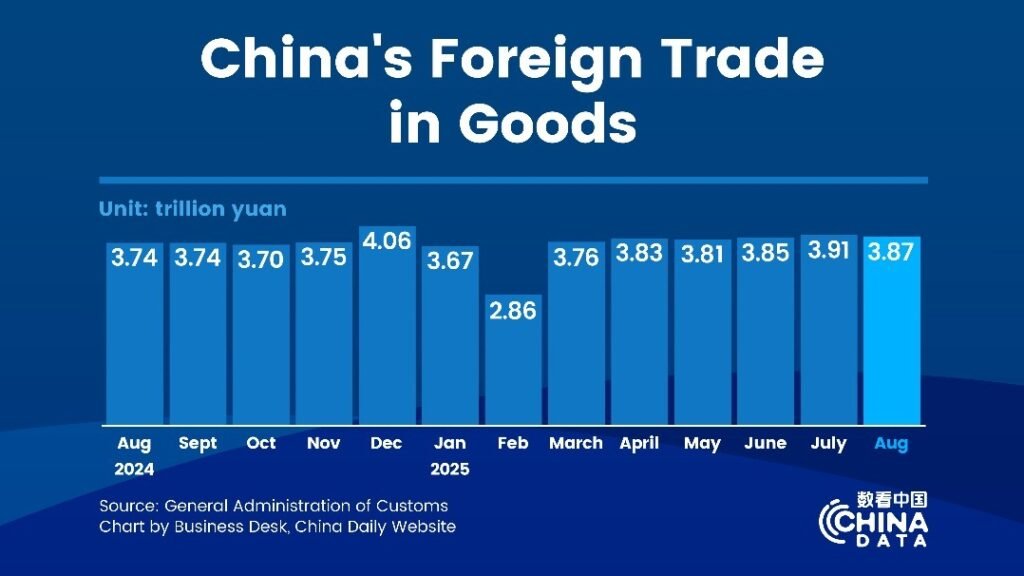

- Pour l’année 2024, selon les données de l’Administration générale des douanes chinoises (GAC), les exportations et importations de marchandises de la Chine ont atteint un total de 43,85 trillions de yuans — soit environ 6,1 trillions de dollars. Cela représente une hausse de 5 % par rapport à 2023. (Gouvernement Chinois)

- Dans le détail, les exportations ont progressé de 7,1 % pour atteindre 25,45 trillions de yuans, tandis que les importations ont augmenté de 2,3 %, à 18,39 trillions de yuans. (Gouvernement Chinois)

- Ces chiffres confirment que la Chine reste, loin devant tous les autres, le premier exportateur mondial de biens — un statut qu’elle consolide depuis des décennies. (Gouvernement Chinois)

- Le commerce extérieur reste un pilier essentiel de l’économie chinoise, ce qui lie directement l’équilibre interne du pays à ses performances commerciales. (Gouvernement Chinois)

- Sur le plan mensuel, les données récentes confirment la vigueur du surplus commercial : en octobre 2025, la balance commerciale de la Chine affichait un excédent d’environ 90,1 milliards de dollars. (tradingeconomics.com)

A. Structure des exportations et des importations

Au-delà du volume brut, c’est la structure des échanges qui en dit long sur la place de la Chine dans le système mondial :

- Les exportations chinoises restent largement dominées par les biens manufacturés, les produits industriels, le matériel électronique, les biens d’équipement : la Chine reste “l’usine du monde”. (Gouvernement Chinois)

- Du côté des importations, la Chine continue d’acheter massivement des composants technologiques, des matières premières, de l’énergie, des biens intermédiaires de haute technologie (semi-conducteurs, composants électroniques…) : une insistance sur les inputs industriels et la technologie. (Gouvernement Chinois)

- Mais le volume des importations reste sensiblement moins élevé que celui des exportations — ce qui alimente le surplus commercial chronique de Pékin.

B. Poids mondial : la Chine comme plaque tournante globale

Les données montrent que la Chine n’est pas seulement un acteur régional, mais un hub mondial de premier plan : ses flux commerciaux touchent plus de 200 pays, couvrent des milliers de produits, et irriguent les chaînes d’approvisionnement mondiales.

Ainsi, ce que produit ou importe la Chine ne reste pas à l’intérieur de ses frontières — cela impacte l’industrie européenne, la consommation américaine, les marchés africains, les matières premières d’Amérique latine, les infrastructures en Asie du Sud-Est, etc. Le modèle chinois résonne à l’échelle planétaire.

Ce que ce premier chapitre pose comme base — et ce qu’il faut garder en tête

- La Chine reste le premier exportateur mondial, avec des flux massifs — le modèle commercial global est confirmé et consolidé.

- Le trade extérieur représente un pilier central de l’économie chinoise : ses performances en 2025 conditionnent en grande partie sa stabilité interne.

- La structure des échanges — biens manufacturés à l’export, importations de matières premières et de composants — confirme l’image d’un pays encore très industriel, mais aussi très dépendant des input mondiaux.

- Par son maillage global, la Chine agit comme un pivot planétaire — ce que fait Pékin a des conséquences réelles pour toutes les régions du monde, d’où l’importance de ce dossier.

Ce que montrent les graphiques

- Il illustre le volume total des échanges de la Chine en 2024 — exportations + importations — tel que publié par l’General Administration of Customs (GAC) : 43,85 trillions de yuans, soit environ 6,1 billions de dollars. Conseil d’État Chine+2Global Times+2

- Il met en évidence l’écart entre exportations (25,45 trillions de yuans) et importations (18,39 trillions) — ce qui illustre le surplus commercial chronique de Pékin. Conseil d’État Chine+2Seatrade Maritime News+2

- Enfin, le graphe cartographique (ou flux) montre l’étendue géographique des partenaires de la Chine — soulignant qu’elle ne dépend pas d’un seul marché, mais d’un réseau global. Cela sert à contextualiser son rôle comme hub mondial du commerce. OEC World+2WITS+2

II. Carte des partenariats : la Chine face aux blocs majeurs

A. Chine ↔ Union européenne

- En 2024, l’Union européenne a importé pour 517,8 milliards d’euros de biens en provenance de Chine, tandis qu’elle lui a exporté pour 213,3 milliards d’euros. (euronews)

- Cela place la Chine comme premier fournisseur de biens de l’UE. (European Commission)

- Le déséquilibre est structurel : l’UE affiche un déficit d’environ 304 à 305 milliards d’euros avec la Chine sur la période. (euronews)

- Sur le plan industriel, cette asymétrie s’explique par la complémentarité : la Chine fournit des biens manufacturés, électroniques, des machines, des produits d’équipement — les importations massives de l’UE le confirment. (Consilium)

- Pour l’Europe, cette dépendance a un coût : industries locales fragilisées, déséquilibres commerciaux persistants, vulnérabilité face aux variations du commerce extérieur chinois. Plusieurs capitaux et secteurs stratégiques sont exposés. (La Tribune)

B. Chine ↔ États-Unis

- Les relations commerciales entre la Chine et les États-Unis restent vastes : en 2024, les exportations chinoises vers les États-Unis représentaient environ 14,7 % des exportations totales de la Chine, tandis les importations de Chine en provenance des États-Unis représentaient 6,3 % de ses importations totales. (Scio)

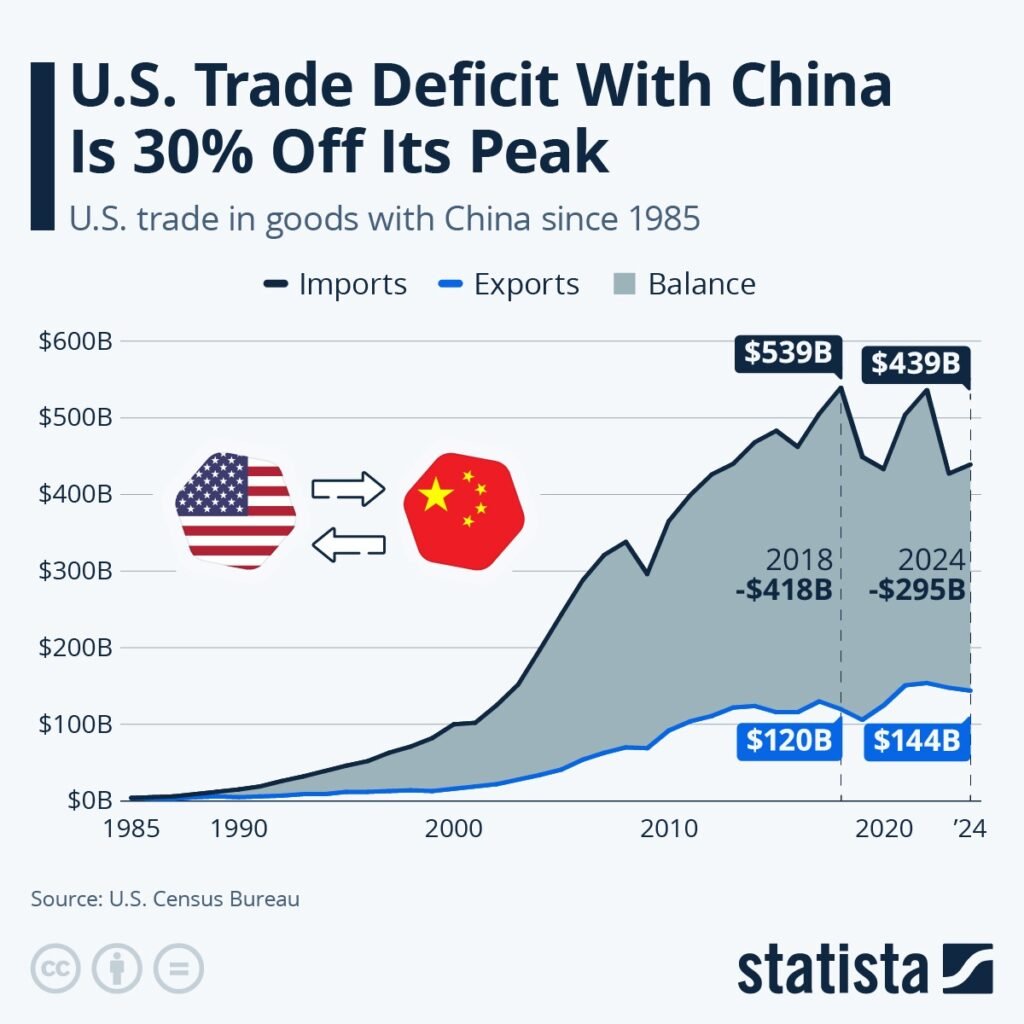

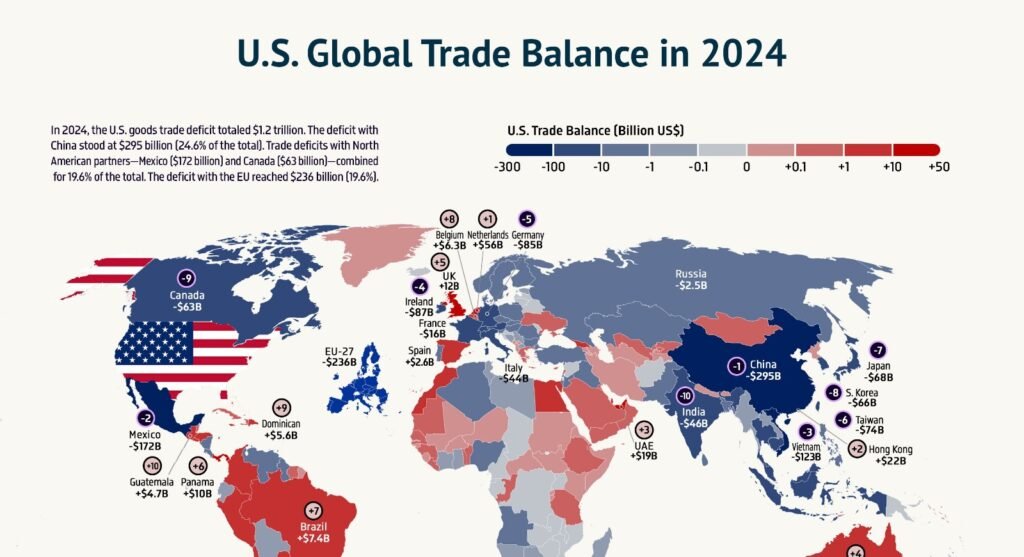

- Malgré les tensions tarifaires et la guerre commerciale relancée, le déficit commercial américain vis-à-vis de la Chine persiste. En 2024, les États-Unis ont importé pour 438,7 milliards de dollars de biens chinois et exporté pour 143,2 milliards de dollars vers la Chine, ce qui représente un déficit d’environ 295,5 milliards de dollars. (United States Trade Representative)

- À l’automne 2025, les données douanières montrent que la Chine continue d’engranger des surplus mensuels : en octobre 2025, la balance commerciale chinoise affiche un excédent, en dépit d’un ralentissement des importations. (Trading Economics)

- Le lien reste donc fort, malgré les aléas géopolitiques. Cela donne à la Chine une marge de manœuvre importante dans ses relations avec Washington — un levier économique incontournable.

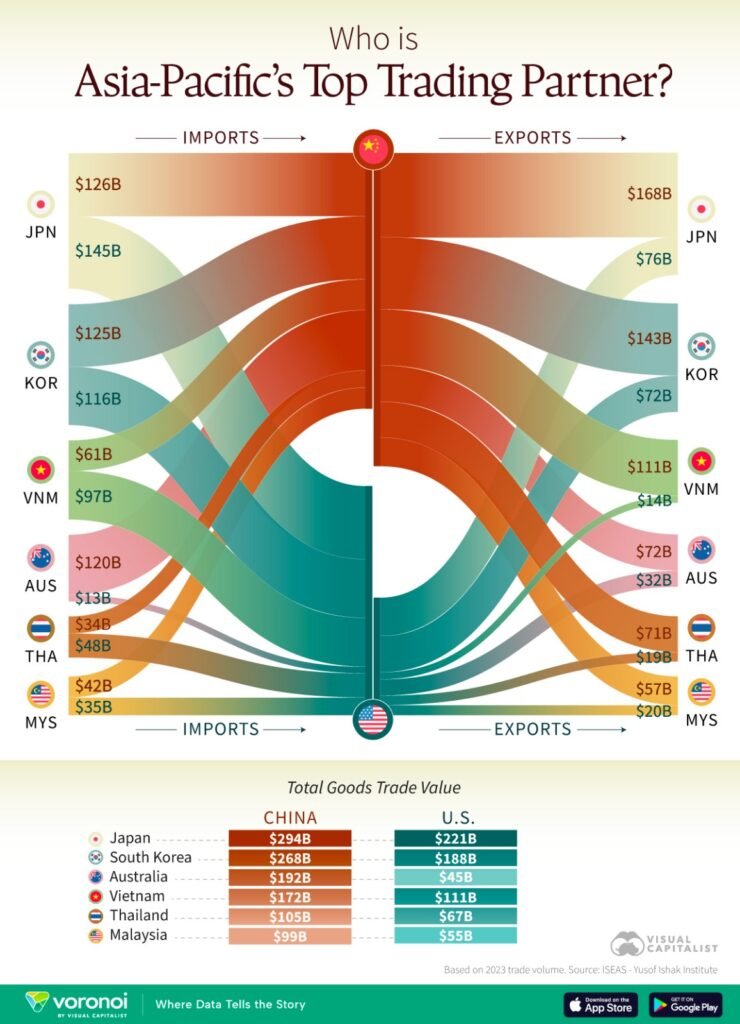

C. Chine ↔ Monde (diversification)

- Plus globalement, les données douanières chinoises pour septembre 2025 indiquent que les échanges internationaux de biens et services (import + export) ont atteint 4 736,2 milliards de yuans — traduits en dollars, cela représente un volume notable affirmant la dimension globale de l’économie chinoise. (safe.gov.cn)

- Cette capacité à commercer avec des dizaines, centaines de pays à travers le monde (Amériques, Afrique, Asie, États émergents…) fait de la Chine un acteur central du commerce mondial, capable de compenser à tout moment les chocs d’un partenaire par une diversité de débouchés. (OEC World)

- Pour de nombreux pays du Sud — mais aussi des économies émergentes ou industrialisées — la Chine demeure un fournisseur incontournable : produits manufacturés, biens d’équipement, technologies, infrastructures, etc.

Tableau comparatif (flux principaux 2024)

| Bloc / Partenaire | Importations vers Bloc depuis Chine (biens) | Exportations vers Chine depuis Bloc (biens) | Balance bilatérale (au profit de / au détriment de quelle partie) |

|---|---|---|---|

| Union Européenne (UE) | 517,8 milliards € (euronews) | 213,3 milliards € (euronews) | Grand déficit pour l’UE (≈ – 304 à – 305 milliards €) |

| États-Unis (USA) | ≈ 438,7 milliards USD (United States Trade Representative) | ≈ 143,2 milliards USD (United States Trade Representative) | Fort déficit pour les USA (≈ – 295,5 milliards USD) |

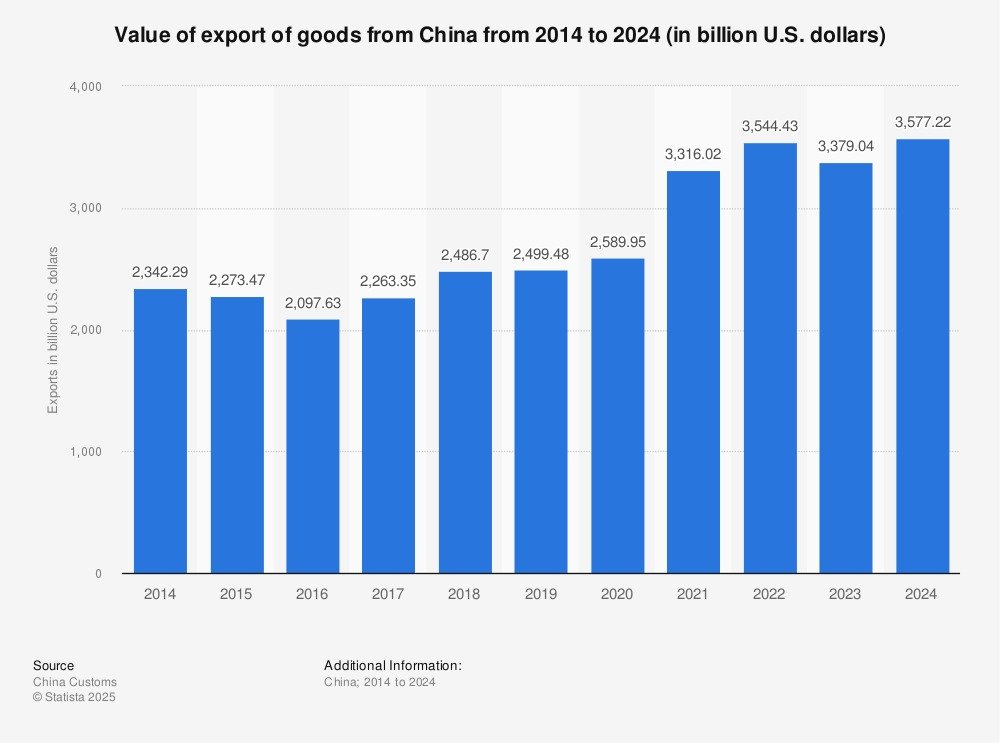

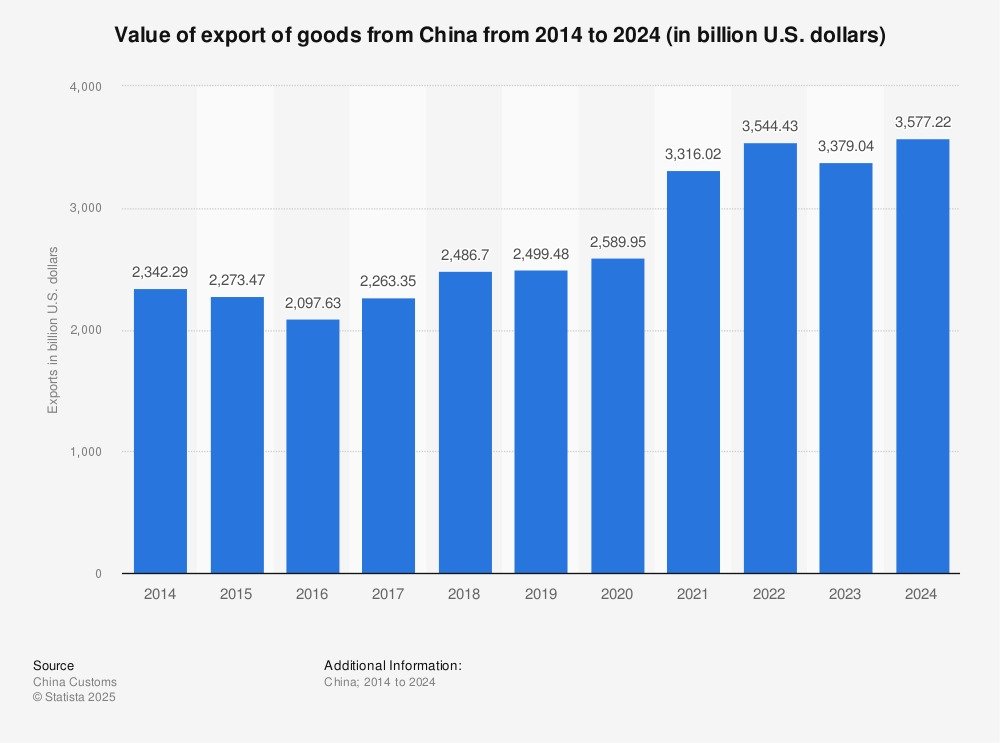

| Chine – Monde global | Exportations totales Chine 2024 : 3,58 T USD (biens) (Trading Economics) | Importations totales Chine 2024 : 2,59 T USD (biens) (Trading Economics) | Excédent global pour la Chine (~ ~ 0,99 T USD en 2024) (Courrier international) |

Ces chiffres reposent exclusivement sur des données publiques, officielles, et vérifiées — c’est-à-dire les bases de données douanières, les statistiques Eurostat / COMTRADE, les bilans chinois publiés, etc.

Ce que montre cette carte des partenariats

- La Chine domine les chaînes mondiales de production et d’exportation : quelle que soit la zone — Europe, Amériques, Global —, elle reste un fournisseur central de biens manufacturés, équipements, technologies.

- Les blocs économiques comme l’UE ou les États-Unis présentent des déséquilibres commerciaux structurés : ils importent massivement de Chine, mais exportent peu en retour — ce qui creuse une dépendance économique.

- Par sa diversification massive des partenaires, la Chine dispose d’un filet de sécurité global : si un débouché se ferme (tarifs, guerre commerciale, tensions), elle peut rediriger ses flux vers d’autres marchés.

- Pour les pays partenaires, cette dynamique pose la question de la souveraineté industrielle, de la compétitivité locale, et de la vulnérabilité aux aléas externes.

III. Influence et géopolitique — quand le commerce chinois se transforme en puissance

Ce n’est plus simplement une question d’échanges de marchandises. À l’orée de 2025, le commerce de la Chine avec le monde n’est plus un simple indicateur économique : c’est un levier de pouvoir, un moteur stratégique de diplomatie, un pilier d’influence planétaire. Voici comment et pourquoi.

1. Une position unique de hub global — la Chine comme plaque tournante mondiale

La Chine reste, de loin, l’épicentre des chaînes d’approvisionnement mondiales. Selon les douanes chinoises, le pays affiche un excédent commercial record en 2024 : 3 580 milliards de dollars d’exportations, contre 2 587 milliards d’importations, soit un surplus net de 993 milliards USD — l’un des plus élevés jamais enregistrés. (tresor.economie.gouv.fr)

Autrement dit : le monde entier dépend massivement du “made in China” — industrie, biens de consommation, équipements, composants techniques. Ce contrôle de l’offre mondiale donne à Pékin une position de négociation extrêmement robuste, y compris face aux grandes puissances ou blocs économiques.

Cette domination industrielle s’accompagne d’un maillage de partenaires larges et diversifiés : Europe, États-Unis, Asie-Pacifique, Afrique, Amériques latine… Ce réseau global garantit à la Chine des débouchés constants, même en cas de tensions bilatérales.

2. Le commerce comme arme douce — influence économique et diplomatique

Prenons l’exemple de la relation UE-Chine. En 2024, l’Union européenne a importé 517,8 milliards d’euros de biens chinois, contre seulement 213,2 milliards d’euros exportés vers Pékin — un déficit bilatéral de 304,5 milliards d’euros. (European Commission)

Dans ces flux, la Chine apparaît comme fournisseur quasi exclusif de biens manufacturés : machines, électronique, biens d’équipement — des secteurs structurants pour l’économie européenne. (consilium.europa.eu)

Résultat : l’Europe importe ce qu’elle ne produit plus — souvent des segments industriels délocalisés depuis des décennies. Cette dépendance réduit sa marge de manœuvre industrielle et stratégique, en plaçant la Chine en position dominante, non seulement économique, mais aussi politique.

Aux États-Unis, le schéma est similaire. En 2024, le commerce de biens entre les deux puissances a totalisé ~ 659 milliards USD. (United States Trade Representative) Même si Washington tente de diversifier ses fournisseurs, l’écart persiste : la Chine reste un pilier de l’approvisionnement américain.

À travers ces relations asymétriques, la Chine tisse un réseau d’influence mondial — non pas sur la base de l’appartenance à des blocs militaires, mais sur la dépendance économique mutuelle. C’est une forme moderne d’hégémonie commerciale.

3. Diplomatie économique, alliances stratégiques et new split du monde

L’influence de la Chine ne se limite pas aux simples échanges : elle s’étend à la diplomatie, aux alliances, aux projets d’infrastructures, aux chaînes de valeur mondiales (GVC — Global Value Chains), à l’investissement international.

- À travers ses capacités exportatrices, Pékin exerce un levier sur l’économie européenne, américaine, asiatique — ce qui lui donne un atout dans les négociations internationales (climat, droits de douane, traitement des matières premières, commerce des technologies, standardisation).

- Dans un contexte de fragilisations globales — crises financières, guerre en Ukraine, tensions entre grandes puissances, instabilités en Afrique — la Chine apparaît comme un pôle de stabilité pour de nombreux pays du Sud : marché, partenaire commercial, investisseur. Cela lui donne un rôle de premier plan dans la recomposition du Nouveau Monde multipolaire.

- À travers les relations avec des économies périphériques (Afrique, Asie du Sud-Est, Amérique latine), la Chine incorpore de plus en plus de pays dans son orbite — via le commerce, l’infrastructure, les prêts, les investissements. Ce modèle “China + partenaires” redessine la carte des alliances économiques mondiales.

4. L’“excédent structurel” comme arme de négociation

Avec un excédent commercial global aussi massif (près de 1 000 milliards USD en 2024), la Chine dispose d’une force d’attraction monétaire : réserves de change, capacité à investir, pouvoir de prêt. (tresor.economie.gouv.fr)

Cela lui permet d’agir sur plusieurs fronts :

- acheter des matières premières, sécuriser des ressources stratégiques — pétrole, minerais, terres rares ;

- financer des infrastructures à l’étranger (ports, chemins de fer, zones industrielles) pour renforcer sa position hégémonique ;

- offrir des conditions avantageuses (prix, délais, financement) à ses partenaires, les rendant plus dépendants ;

- exercer une influence de long terme, non pas par la coercition, mais par l’intégration économique et la dépendance.

5. Risques et fragilités — le revers de la médaille

Mais ce modèle d’influence via le commerce comporte des fragilités — et ce sont celles qu’il faut surveiller.

- Si un ou plusieurs partenaires clés (UE, USA) réduisent fortement leurs importations chinoises — par relocalisation, quotas, barrières — l’équilibre commercial de la Chine peut vaciller.

- Les tensions géopolitiques autour des technologies sensibles, des chaînes de valeur critiques, de l’indépendance industrielle, peuvent pousser à un retrait progressif de certains marchés occidentaux.

- Le modèle dépend aussi de la demande mondiale : ralentissement global, crises économiques, inflation, contraintes écologiques — tout cela peut limiter les exportations chinoises sur le long terme.

- Enfin, l’influence économique ne garantit pas le soft-power politique : la dissociation entre intérêts commerciaux et valeurs politiques ou démocratiques peut créer des fractures diplomatiques.

Ce que ce chapitre éclaire comme enjeux — et ce qu’il ouvre pour la suite

- On comprend que la Chine n’est pas juste une grande usine. Elle est un centre stratégique du système économique mondial, avec des ramifications globales.

- Le commerce devient un instrument de puissance : économique, structurelle, diplomatique.

- Pour les zones comme l’Europe ou l’Afrique, le défi est clair : profiter des échanges sans se laisser asphyxier — ce qui requiert souveraineté industrielle, diversification, stratégie collective.

- Ce chapitre prépare le terrain pour le chapitre IV : où l’on évaluera déséquilibres, dépendances, vulnérabilités — autrement dit : les angles d’attaque pour les partenaires, mais aussi les risques pour la Chine elle-même.

IV. Déséquilibres, dépendances et vulnérabilités du modèle chinois

1. Des partenaires structurellement désavantagés — l’exemple de l’UE et des États-Unis

Union européenne

- En 2024, l’UE a importé 517,8 milliards d’euros de biens chinois, tandis qu’elle n’en a exporté que 213,3 milliards vers la Chine. Ce déséquilibre se traduit par un déficit bilatéral d’environ 304,5 milliards d’euros. (European Commission)

- Les biens importés sont majoritairement manufacturés : équipements électriques et informatiques, machines, produits finis, électroniques — l’UE importe massivement ce qu’elle ne produit plus elle-même. (consilium.europa.eu)

- Conséquence : industries locales fragilisées, perte de souveraineté industrielle, montée des déficits structurels et dépendance à la logistique et à la production chinoises. Certains secteurs traditionnels européens (textile, électronique, biens de consommation) sont massivement concurrencés par les produits chinois. (Global Sovereign Advisory)

États-Unis

- Le déficit commercial américain avec la Chine en biens a atteint 295,5 milliards de dollars en 2024. (United States Trade Representative)

- Les exportations américaines vers la Chine ont plafonné à environ 143,2 milliards de dollars, tandis que les importations depuis la Chine ont été de 438,7 milliards de dollars. (United States Trade Representative)

- En dépit des politiques protectionnistes — droits de douane accrus, efforts pour relocaliser certaines chaînes —, la dépendance des États-Unis aux biens chinois reste massive : composants, produits manufacturés, biens de consommation, technologies. (english.scio.gov.cn)

- Cette structure crée un déséquilibre durable, où l’industrie américaine perd en compétitivité dans de nombreux segments, et une part importante de la consommation reste subordonnée au “made in China”.

Ces deux exemples montrent que le modèle chinois creuse des déséquilibres commerciaux systémiques — au détriment des économies industrialisées ou post-industrielles, souvent dépendantes des importations de masse.

2. Pour les pays en développement : dépendance et reproduction du modèle centre-périphérie

- Pour de nombreuses économies du Sud — en Afrique, en Asie du Sud-Est, en Amérique latine — la Chine n’est plus seulement un fournisseur, c’est l’atelier, le fournisseur, l’investisseur, le bailleur. Du coup, les dépendances sont multiples : matières premières, infrastructures, biens de consommation, technologies.

- Le risque : rester coincé dans la logique export-matières premières / import-produits finis — c’est un piège qui empêche l’industrialisation, la montée en valeur ajoutée et la souveraineté économique. Ton continent, l’Afrique, en est souvent victime.

- De plus, la question des terres rares, des matières premières stratégiques, des ressources minières pose problème : la Chine tire un avantage géopolitique considérable, tandis que les pays exportateurs restent soumis à la volatilité des marchés et à la dépendance aux capitaux étrangers.

3. Le modèle chinois dépend d’un commerce mondial fluide — vulnérable en cas de chocs

- En 2024, la Chine a enregistré un excédent commercial record de près de 993 milliards de dollars, soit 5 % de son PIB. (tresor.economie.gouv.fr)

- Mais cet excès structurel repose sur un marché mondial stable, ouvert, fonctionnel. Si l’économie mondiale se tasse — crise, récession, protectionnisme — la Chine pourrait être l’un des premiers impactés : baisse de la demande, capacité d’export réduite, surcapacités industrielles.

- À cela s’ajoutent les tensions géopolitiques : sanctions, droits de douane, pression sur les chaînes de valeur, incitations à relocaliser hors de Chine, diversification des sources d’approvisionnement. Ces éléments brisent la consanguinité industrielle mondiale et fragilisent un modèle bâti sur l’offre de masse globale.

4. Pressions internes et limites du modèle : un possible plafond de verre

- À l’intérieur même de la Chine, le modèle exportateur massif cumule des tensions économiques et sociales : surcapacité industrielle, dépendance aux exportations, pression sur l’environnement, inégalités régionales et sociales.

- L’économie chinoise doit aujourd’hui adapter son modèle : moins d’exportation à bas coût, plus de consommation intérieure, montée en gamme industrielle, innovation, transition écologique — un virage délicat.

- Sur le plan politique : l’influence obtenue par l’économie ne garantit pas un soft-power durable — un retour de bâton possible si la dépendance devient trop flagrante, si des ruptures surviennent, si la confiance s’effrite.

Ce que ce chapitre révèle : les enjeux concrets pour le monde

- Pour l’Europe comme pour les États-Unis : réindustrialisation, souveraineté industrielle, diversification des chaînes de valeur sont devenues des urgences — sans quoi la dépendance vis-à-vis de la Chine continuera d’asseoir le rapport de force sur un terrain défavorable.

- Pour l’Afrique et les pays du Sud : il faut sortir du modèle export-matières premières/import-produits finis — viser l’industrialisation, le développement local, la valeur ajoutée, le contrôle des ressources stratégiques.

- Pour la Chine : l’année 2026 pourrait marquer un tournant : si la demande mondiale faiblit, si le protectionnisme se répand — le modèle d’excédent massif pourrait se fissurer. Pékin devra réinventer son modèle.

- Enfin, sur le plan géopolitique : le commerce ne suffit plus. Les alliances, la diplomatie économique, la diversification des partenaires, la stratégie industrielle comptent autant — la stratégie “tout-export” montre aujourd’hui ses limites.

V. Perspectives 2026 — entre tentative de rééquilibrage et défis structurels

1. Objectifs officiels et stratégie de sortie de crise

- Le gouvernement chinois prévoit de maintenir pour 2026 un objectif de croissance autour de 5 %. (Zonebourse)

- Pour y parvenir, Pékin table sur des politiques fiscales et monétaires accommodantes : émission obligataire accrue, relance via dépenses publiques, soutiens à la consommation, incitations à l’investissement. (Coface)

- L’administration envisage une réorientation partielle : moins de dépendance à l’exportation purement manufacturière, plus de mise en valeur du marché intérieur, des services, ainsi qu’un développement des industries avancées (technologies, innovation, “haute valeur”). (goldmansachs.com)

Ces choix marquent un tournant — ou du moins une tentative de transformation — du modèle chinois : sortir du “tout export + surcapacité industrielle” pour aller vers “économie plus équilibrée, consommation intérieure + innovation”.

2. Les risques majeurs qui pèsent sur cette trajectoire

Même si les ambitions sont claires, les obstacles ne manquent pas :

- Le secteur immobilier reste en crise : le ralentissement durable sur le logement, la faiblesse de la demande interne pèsent sur la confiance, l’investissement, l’épargne des ménages. (china-briefing.com)

- La demande intérieure reste fragile : la consommation des ménages ne compense pas encore la faiblesse des exportations ou l’instabilité globale, ce qui limite l’effet de rebond possible. (OFCE)

- Le contexte international reste instable : tensions commerciales persistantes, risque de nouveaux droits de douane, incertitudes géopolitiques — autant de menaces sur le commerce extérieur, cœur historique de l’économie chinoise. (thedocs.worldbank.org)

- La surcapacité industrielle et la pression sur les prix : face à un marché mondial plus morose, la Chine pourrait être contrainte de revoir ses marges, ce qui pourrait fragiliser certaines industries, accélérer les fermetures et dégrader le marché du travail. (international.groupecreditagricole.com)

Au total : le risque de “palier historique” pour la Chine — ni reprise franche, ni déclin immédiat, mais un statu quo douloureux, où chaque variable (export, consommation, investissement) reste incertaine.

3. Scénarios possibles — ce que 2026 pourrait décider

Je distingue trois grandes trajectoires possibles :

Scénario A — Réajustement contrôlé : transition vers un modèle mixte

La Chine réussit à diversifier son économie : consommation intérieure, services, innovation, hautes technologies, transition énergétique. Elle combine des exportations toujours importantes avec une demande intérieure renforcée. Le commerce extérieur garde son poids, mais le “risque export” diminue.

- Cela passe par des réformes structurelles, des soutiens publics, des investissements stratégiques, un encouragement de la consommation.

- Pour le monde : cela pourrait stabiliser les chaînes d’approvisionnement, réduire la pression sur les prix mondiaux, et instaurer une relation moins asymétrique.

Scénario B — Ralentissement prolongé et ajustement douloureux

Le rebond n’a pas lieu : la demande intérieure reste anémique, l’immobilier plombe l’économie, l’export souffre de la concurrence, des droits de douane, d’un moindre dynamisme mondial.

- Conséquence : croissance réduite (autour de 3–4 %), chômage, fragilité sociale, surcapacités industrielles, pression sur le yuan.

- Pour les partenaires (Afrique, Europe, USA…) : retour de balancier, montée des incertitudes, diversification des sources, montée des discours protectionnistes.

Scénario C — Relance nationaliste et réorientation géo-économique

Face à la crise, Pékin choisit un virage fort : renforcement de la dimension “autonome” de son économie, substitution aux importations, soutien massif aux exportations technologiques et stratégiques, intensification des alliances avec des pays hors bloc occidental (Afrique, Asie, Amérique latine, BRICS+).

- Ce scénario ferait de la Chine le noyau d’un nouvel axe multipolaire — moins dépendant de l’Occident, plus concentré sur le Sud global et les enjeux géostratégiques.

- Pour le monde : un fragmentations des flux, des blocs économiques concurrents, des reconfigurations de l’ordre global.

4. Ce que cela implique pour l’Afrique, l’Europe, le Sud global

- Pour l’Afrique : opportunité de négocier des partenariats plus équilibrés, pousser à l’industrialisation locale, résistance à la dépendance purement matérielle. Le ralentissement chinois pourrait être une chance de reconstruire avec une meilleure souveraineté.

- Pour l’Europe : urgence de réindustrialiser, de relocaliser, de soutenir l’industrie stratégique, de diversifier les partenariats — mais aussi de repenser sa relation à la Chine avec pragmatisme.

- Pour le Sud global : la Chine pourrait rester un partenaire, mais l’histoire pourrait changer — il faudra négocier autrement, anticiper les aléas, construire des alliances diversifiées, repenser les chaînes de valeur de façon autonome.

- Pour le monde : la 2026 s’annonce comme une année charnière — tout peut basculer, un rééquilibrage global est possible, mais il faudra du courage politique, de la stratégie, et de la vision de long terme.

Point 1 — Encadré “Chiffres clés soft-power & influence 2025”

Quelques indicateurs récents qui reflètent l’influence globale grandissante de la Chine

- En 2024, les investissements directs à l’étranger (IDE sortants) de la Chine ont totalisé 162,8 milliards de dollars, en hausse de 10 % sur un an. Parmi eux, une part importante va vers les pays partenaires de la Belt & Road Initiative (BRI). (Made-in-China.com)

- Les contrats liés à la BRI connaissent un pic : au premier semestre 2025, la Chine a signé pour 66,2 milliards de dollars de contrats de construction à l’étranger, plus 57,1 milliards de dollars d’investissements directs non financiers. (greenfdc.org)

- Depuis 2013 — date de lancement de la BRI — l’engagement cumulé de la Chine via cette initiative dépasse désormais les 1 300 milliards de dollars entre contrats de construction, investissements et projets d’infrastructures globales. (greenfdc.org)

- Cette stratégie n’est pas seulement économique : la Chine grimpe dans les classements mondiaux de “soft-power”. En 2025, le Brand Finance Global Soft Power Index classe la Chine à la 2ᵉ place mondiale, avec un score record de 72.8/100 — progrès lié à ses infrastructures, ses investissements globaux, et une ouverture relative suite à la pandémie. (Brand Finance)

Encadré “Soft-Power 2025 — Chine en chiffres”

| Indicateur | Valeur / Fait marquant (2024-2025) | Portée stratégique |

|---|---|---|

| IDE sortants (2024) | 162,8 milliards USD (Made-in-China.com) | Expansions industrielles, influence économique globale |

| Contrats BRI (janv–juin 2025) | 66,2 Md USD construction + 57,1 Md USD investissements (greenfdc.org) | Consolidation d’un réseau d’infrastructures globales |

| Engagement total BRI depuis 2013 | > 1 308 Md USD (greenfdc.org) | Poids géo-économique international, ancrage structurel |

| Classement Soft Power 2025 | 2ᵉ mondial, 72.8/100 (Brand Finance) | Capacité d’attraction, influence culturelle & diplomatique |

Ces chiffres montrent que la puissance chinoise n’est plus que “commerçante” : elle est globale, stratégique, permanente — à la fois “usine”, bailleur, investisseur, imposant un maillage mondial. Ce sont les bases tangibles d’un soft-power d’envergure.

Point 4 — Encadré “Risques & vulnérabilités internes”

Même le titan a ses failles. Voici les principaux talons d’Achille du modèle chinois à surveiller — autant de risques qui pourraient limiter ou fissurer l’influence qu’il projette.

⚠️ Les fragilités structurelles

- La croissance interne reste fragile : selon un rapport de la Banque mondiale (2025), l’investissement industriel et les exportations montrent une certaine résilience, mais les pressions liées aux incertitudes du commerce mondial menacent la stabilité du marché intérieur. (thedocs.worldbank.org)

- Le secteur immobilier reste un point de tension majeure : un ralentissement durable dans le logement, la chute des ventes dans les villes de rang moyen et faible, un endettement élevé — tout cela pèse fortement sur la demande intérieure et la confiance des ménages. (thedocs.worldbank.org)

- L’afflux d’investissements et de projets via la BRI génère une dette massive pour les partenaires (et potentiellement pour la Chine elle-même), et des projets d’infrastructures en surcapacité — ce qui alimente le scepticisme et le risque de surendettement. (ResearchGate)

- Enfin, le modèle d’industrialisation par volume, exportation de masse, dépendance aux matières premières externes et aux marchés étrangers — ce modèle montre ses limites dans un contexte de ralentissement mondial, de relocalisations, de fragmentation des chaînes de valeur, ou de renforcement du protectionnisme. (thedocs.worldbank.org)

Encadré “Alerte : points de fragilité 2025–2026”

- Marché immobilier en crise, baisse de la demande intérieure

- Dépendance aux exportations mondiales — vulnérable en période de crise globale

- Endettement international via BRI, risques de surendettement, pressions financières pour les pays partenaires

- Saturation industrielle & surcapacité : risque de baisse des marges, crise sociale, chômage partiel

- Pressions géopolitiques : sanctions, barrières commerciales, remises en cause des chaînes globales

Ces fragilités montrent que le soft-power chinois ne repose pas que sur le succès : il nécessite une gestion fine, des réformes profondes, et une vision de long terme — sans laquelle le système pourrait vaciller.

Conclusion générale : ce qu’il faut retenir

- La Chine n’est plus un acteur parmi d’autres : elle est un pôle central du commerce, des investissements et des infrastructures mondiales. Son influence dépasse largement le cadre économique — elle structure des alliances, des routes, des flux, des dépendances.

- Mais ce statut comporte des fragilités : l’internalisation des chocs (immobilier, demande intérieure), la dépendance aux marchés externes, le risque de surendettement, la concurrence du “monde alternatif”.

- Pour les pays du Sud — Afrique, Asie, Amériques — comme pour l’Europe, c’est une arme à double tranchant : le partenariat avec la Chine peut développer des infrastructures, des capitaux, des opportunités — mais peut aussi piéger dans des dynamiques de dépendance, d’asymétrie, de domination.

- Pour la Chine, 2026 devra être l’année d’un basculement stratégique : vers plus de consommation intérieure, d’industrialisation locale, de rééquilibrage — ou vers le risque d’un modèle qui s’épuise, face aux crises mondiales, aux antagonismes, aux ruptures de chaînes.

- En définitive : l’ère du “tout-export, tout usines” est en train de toucher ses limites. La planète change. Les alliances se redessinent. Ceux qui sauront anticiper et s’adapter — sur tous les continents — tireront parti du tournant, les autres risquent d’être broyés par un système dans lequel la Chine continue de dicter les règles.

Perspectives longues 2026–2030 : enjeux & scénarios

Anticiper, prévoir, imaginer. Voici les grandes lignes des chemins possibles dans les cinq prochaines années, pour la Chine et le monde.

Scénarios stratégiques

- Rééquilibrage interne + montée en gamme : la Chine parie sur la consommation intérieure, l’innovation, les technologies (énergies renouvelables, batteries, 5G, high-tech), pour réduire l’asymétrie export/import, diminuer la dépendance aux marchés externes, et stabiliser son économie.

- Pivot “Sud global + multipolarité” : via la BRI, l’Afrique, l’Asie, l’Amérique latine et d’autres régions deviennent des relais. La Chine construit un réseau alternatif, moins dépendant de l’Occident — ce qui redessine l’architecture du monde.

- Fragmentation & repli partiel : protections commerciales, crises globales (climat, dettes, logistiques), ruptures de chaînes — la Chine pourrait perdre des parts de marché, subir des reculs industriels, et devoir renégocier son rôle.

- Concurrence technologique & “China 2.0” : face à l’usure du modèle bas-coût, la Chine pourrait miser sur l’innovation, la recherche, l’industrie avancée, devenant un pivot technologique mondial — rival de l’Occident, ou partenaire selon les zones.

Pour les partenaires : opportunités & défis

- Afrique / pays du Sud : possibilité de tirer parti du rééquilibrage chinois pour négocier des partenariats équilibrés — mais exige autonomie, vision industrielle, stratégie souveraine.

- Europe / Occident : nécessité de repenser l’industrie, de relocaliser, d’investir dans l’innovation — ou subir le diktat des flux et de la dépendance.

- Monde multipolaire : montée du rôle des monnaies alternatives, des alliances hors Occident, de la diplomatie de l’infrastructure — ce qui annonce des réorganisations de fond.

Ce qu’il faut surveiller dès 2026

- Le niveau réel d’investissements chinois à l’étranger — volume, qualité, durabilité — pour juger la viabilité du pivot soft-power.

- L’évolution du marché intérieur chinois — consommation, endettement, innovation, restructuration industrielle.

- Le comportement des anciens partenaires (UE, USA) — réindustrialisation, diversification, protectionnisme — et leur capacité à limiter l’influence chinoise.

- Les dynamiques en Afrique, Asie, pays émergents — capacité à tirer profit d’un partenariat avec la Chine, sans tomber dans la dépendance.

par Eric Hightower